Con la nueva actualización de SUNAT ahora tenemos que realizar la configuración del servidor para guías de una manera diferente, aquí te enseñamos como poder realizarlo de manera correcta.

Si tienes alguna duda o consulta nos escribes al WhatsApp.

Tenemos que seguir los siguientes pasos:

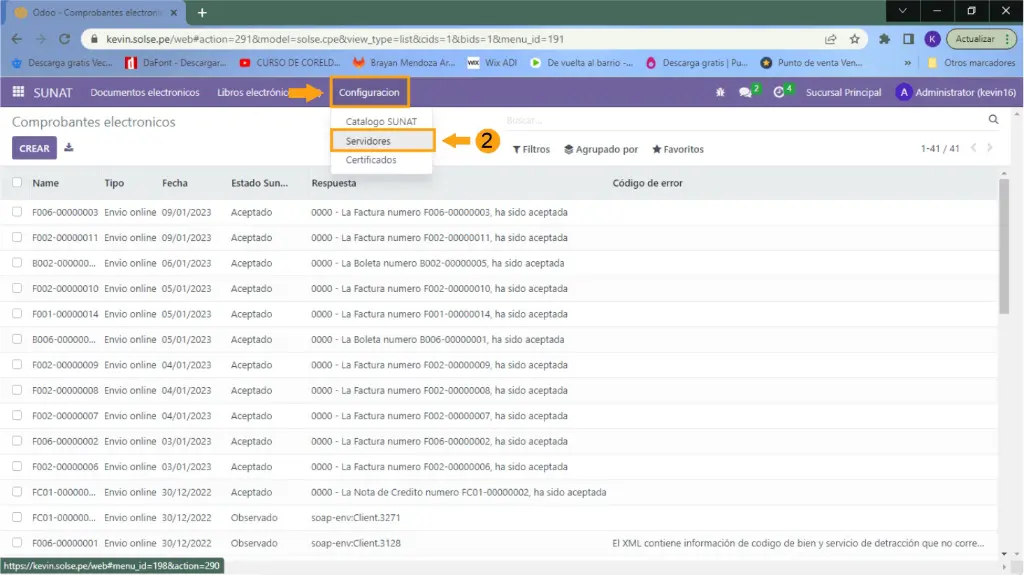

1) Nos dirigimos al módulo de SUNAT.

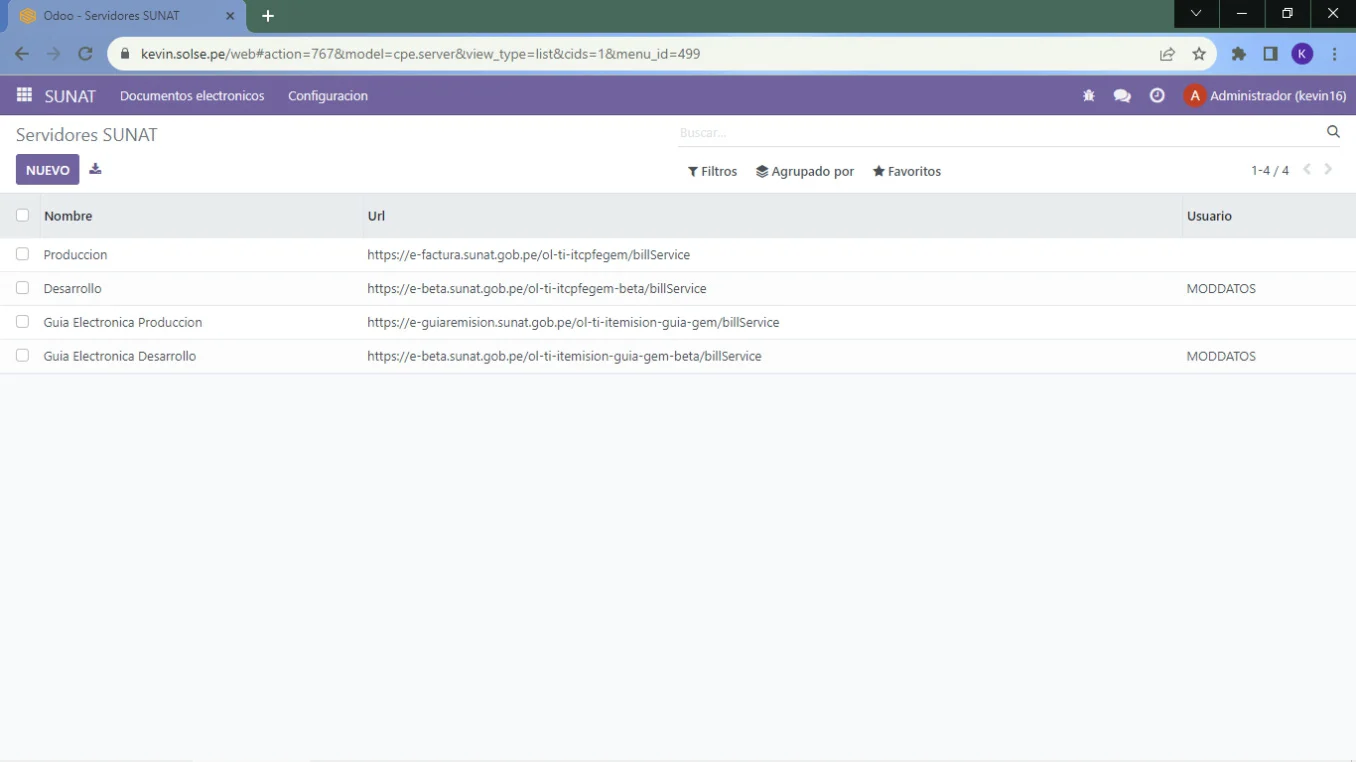

2) Luego damos clic en "Configuración" y clic en "Servidores".

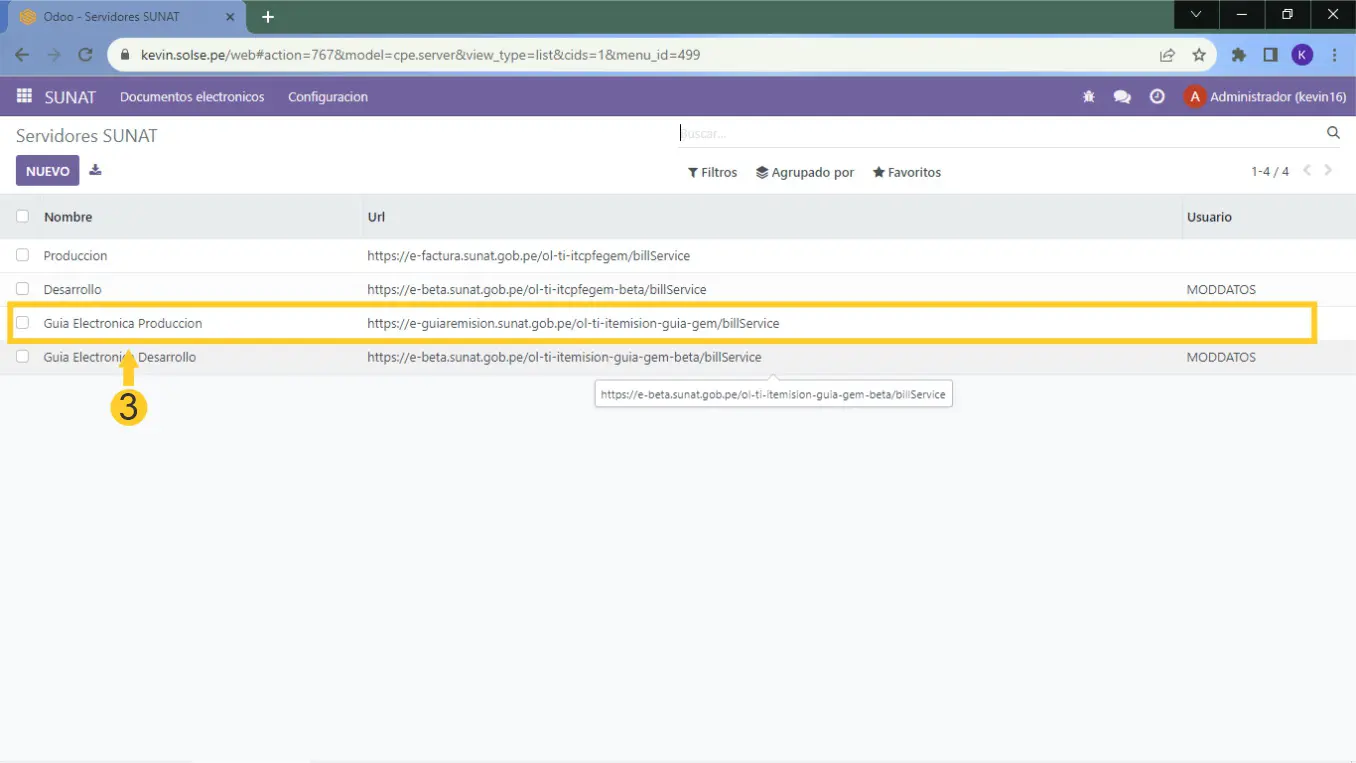

3) Damos clic en "Guía Electrónica Producción".

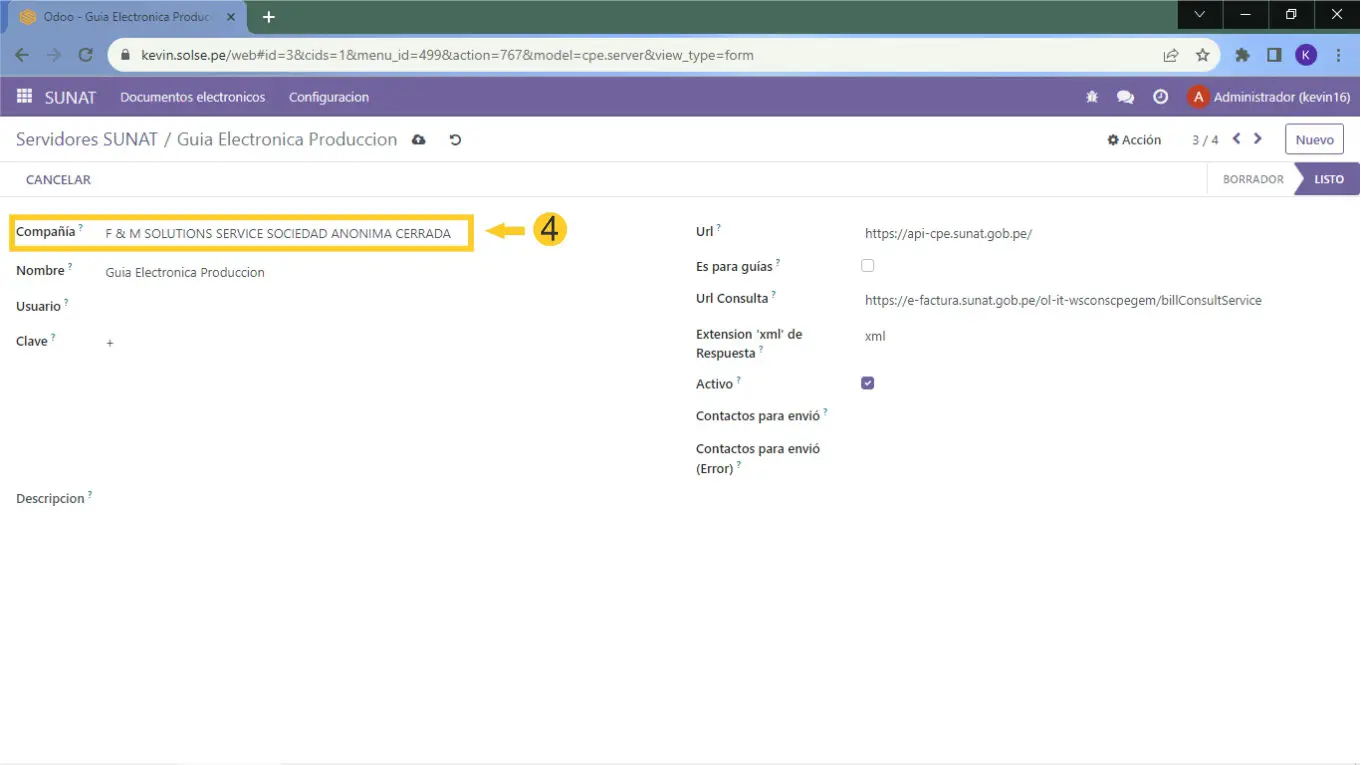

4) Elegimos las compañías que se desea, si lo tienen en multicompañía de lo contrario te saldrá automático tu empresa.

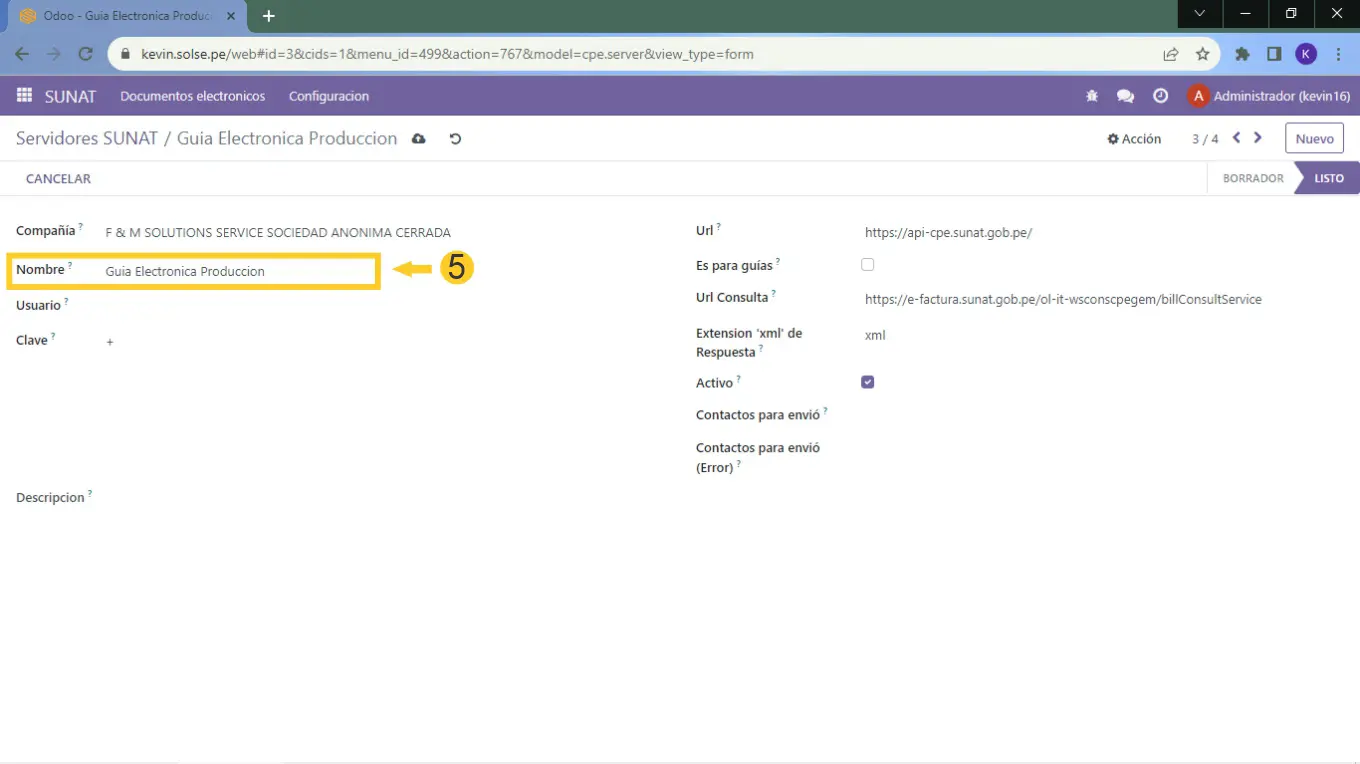

5) Podemos modificar el nombre si así lo desea.

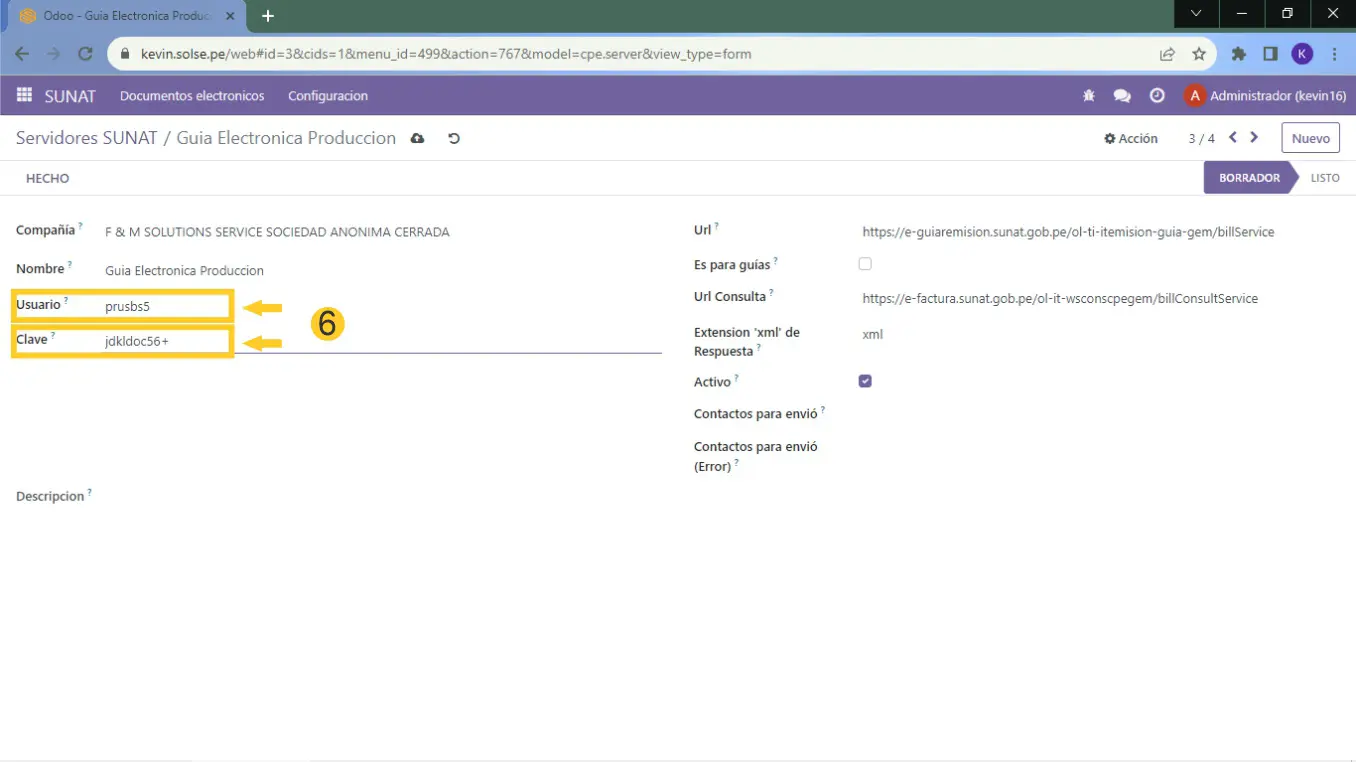

6) En los campos "Usuario" y "Clave", colocamos lo datos el usuario segundario (Manual crear usuario segundario).

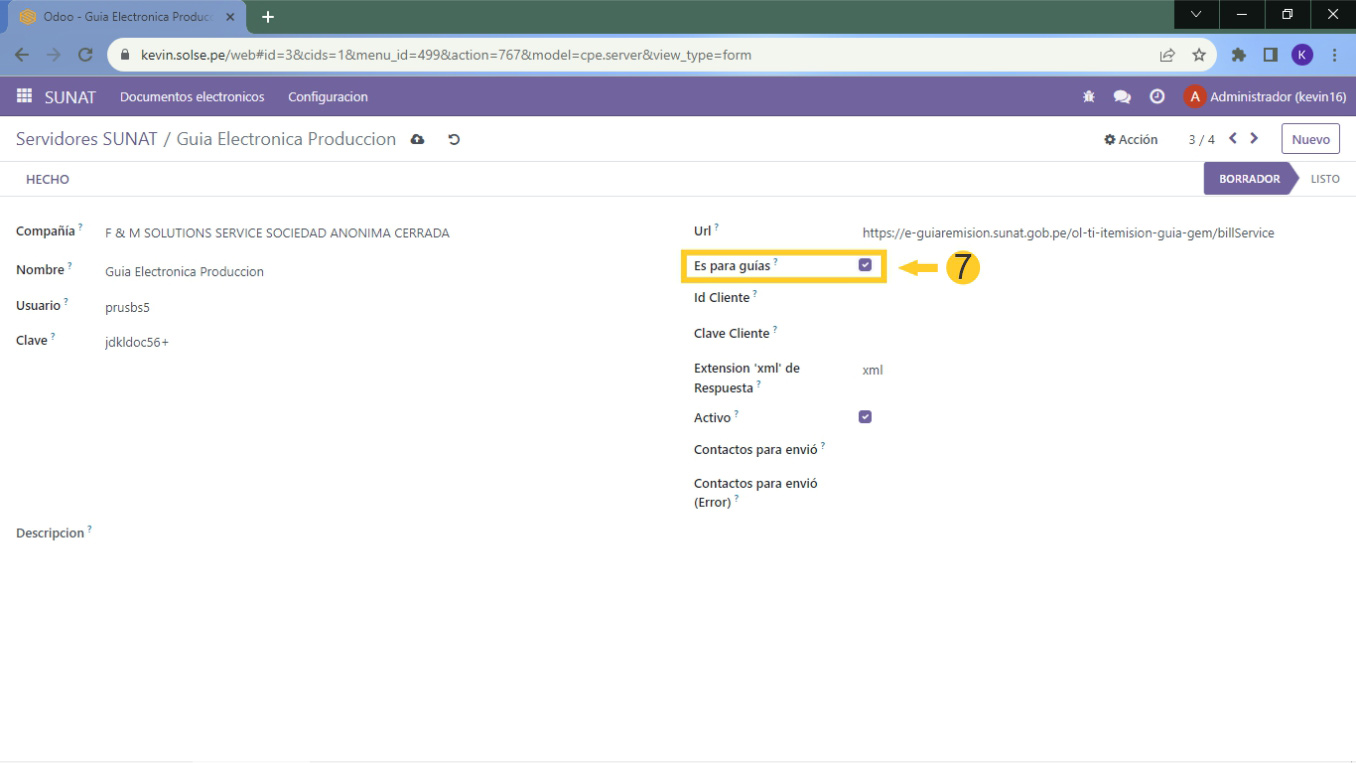

7) En el campo "Es para guías" lo marcamos.

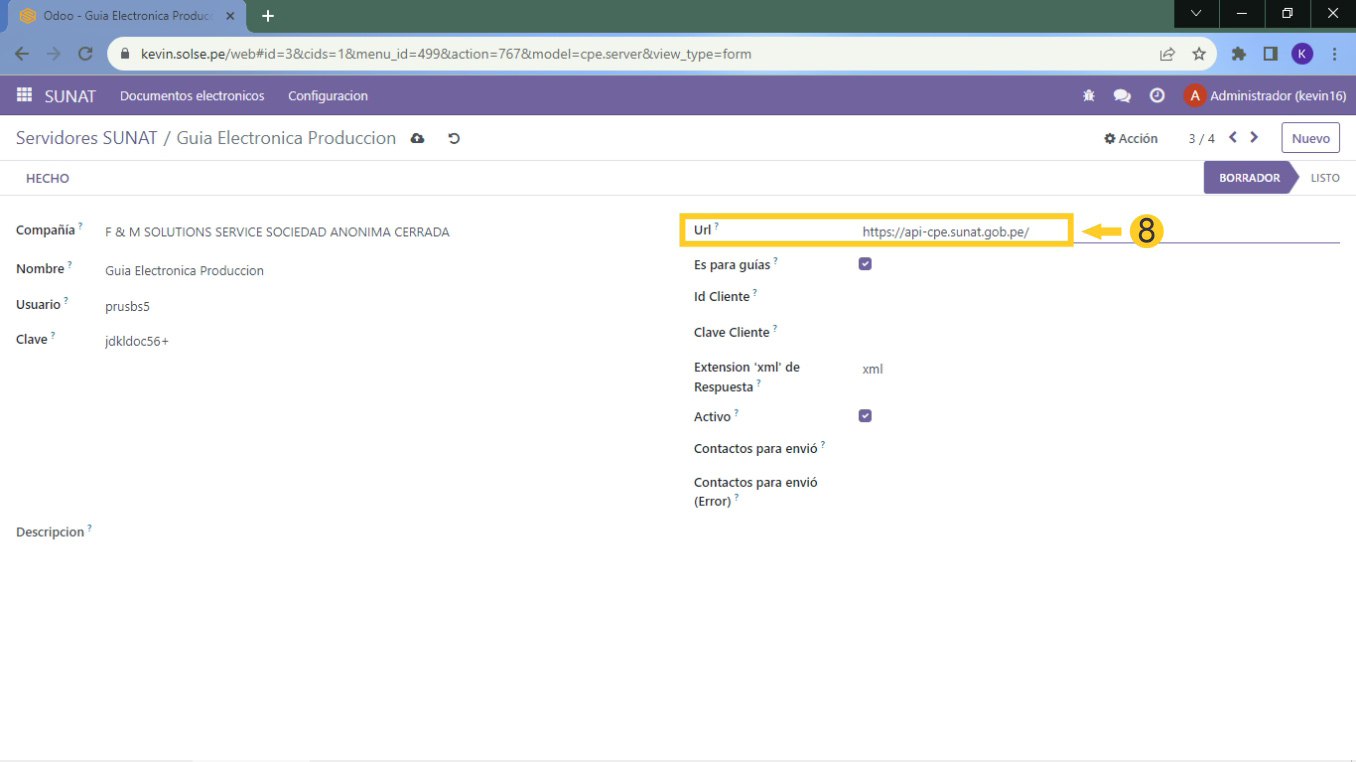

8) En el campo "URL" Colocamos la siguiente URL "https://api-cpe.sunat.gob.pe"

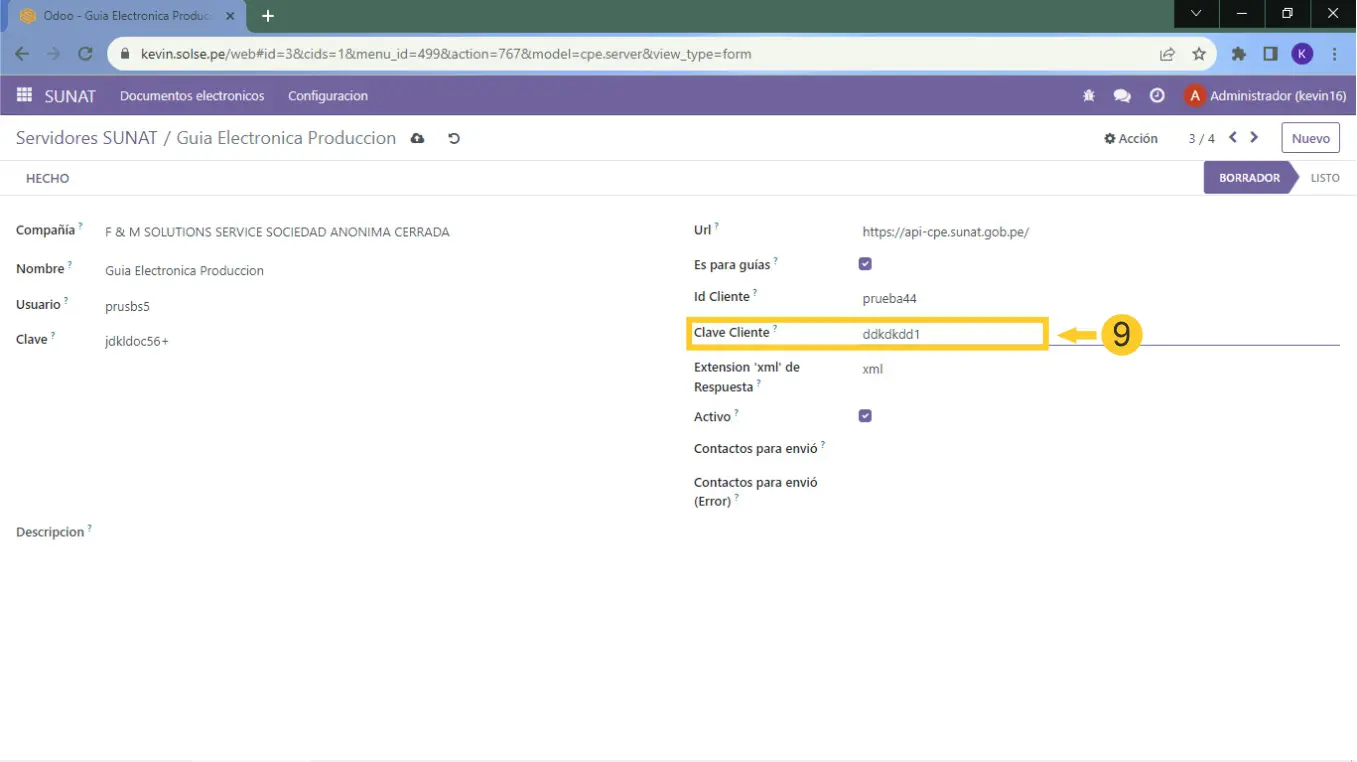

9) En el campo "Id cliente" y campo "Clave Cliente” colocamos el id con la clave cliente que obtuvimos cuando activamos el token para guías (Manual activar token para guías)

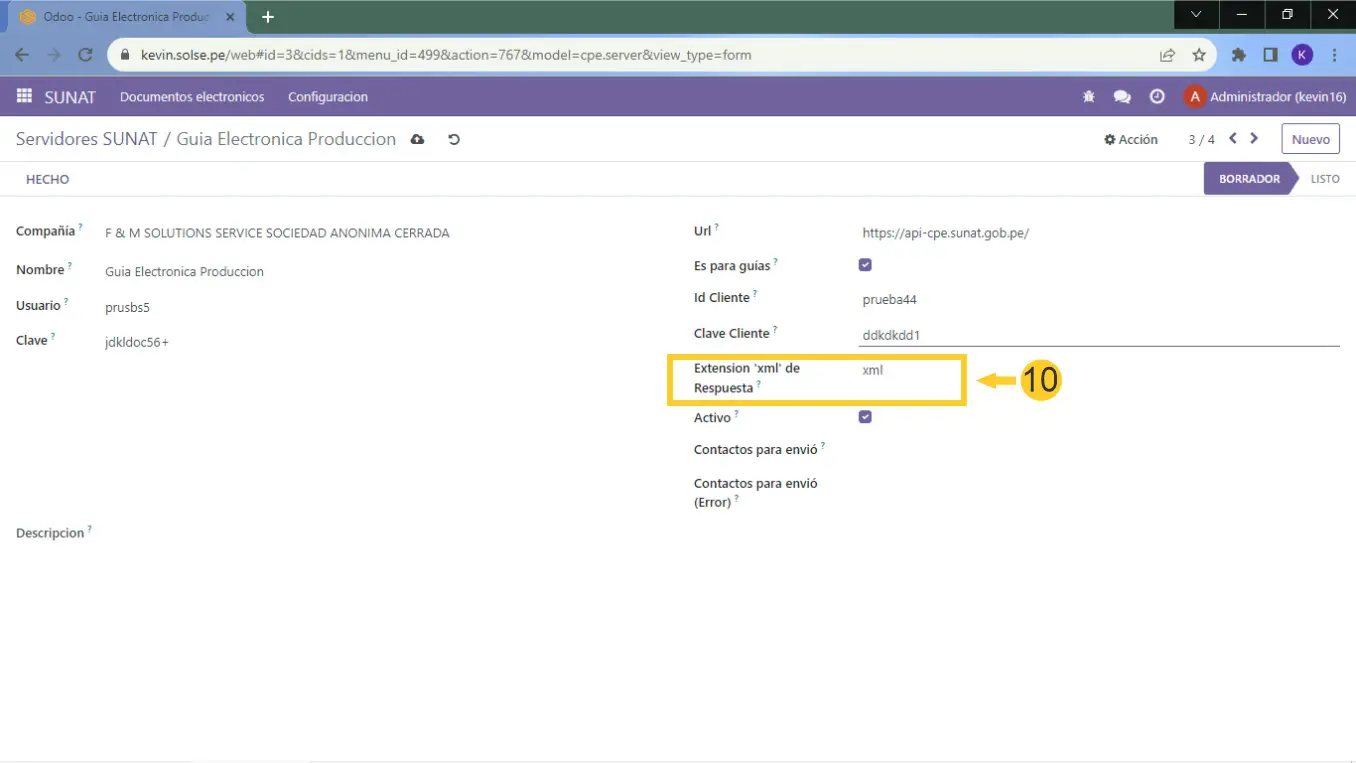

10) En el campo Extensión XML de respuesta, vamos a colocar si es para enviar a SUNAT directo "XML". si se a contar con un OSE colocamos lo que nos brinda el OSE (depende del OSE que elija puede variar).

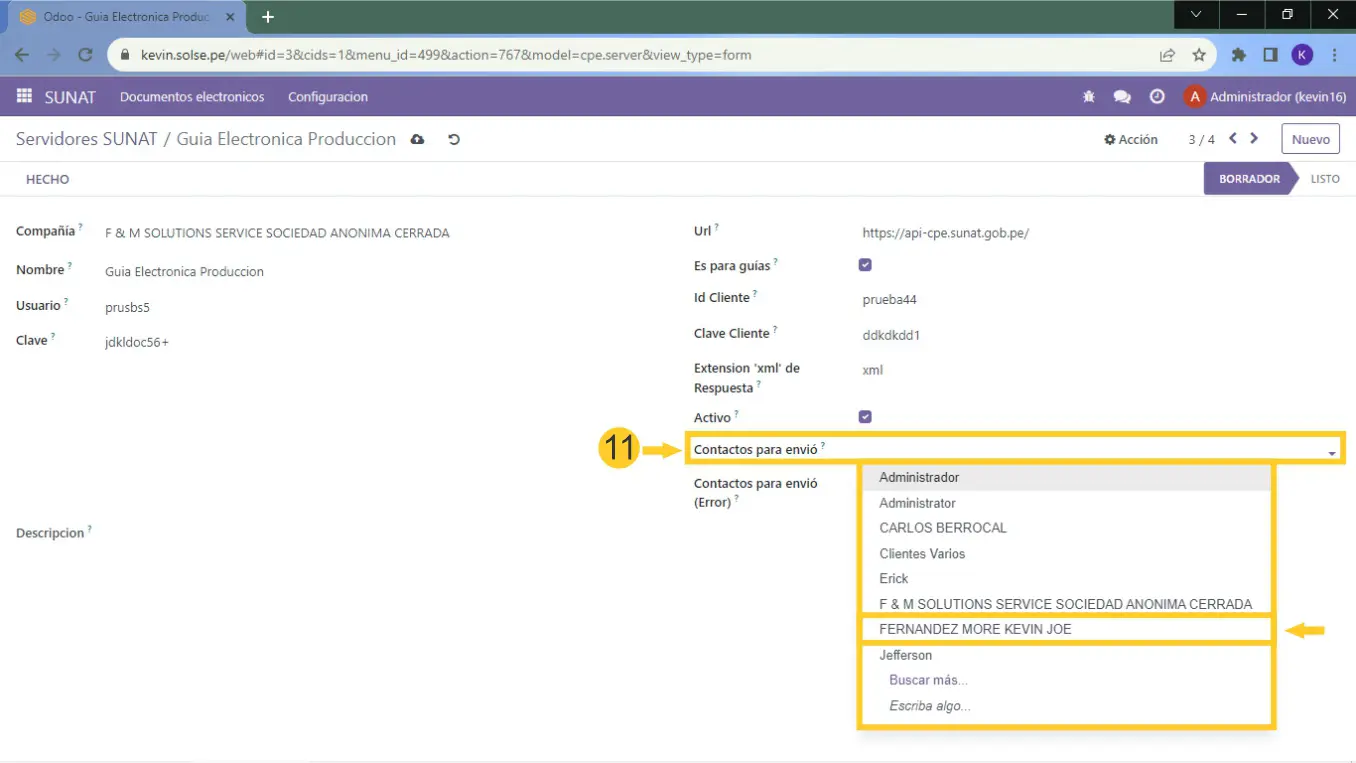

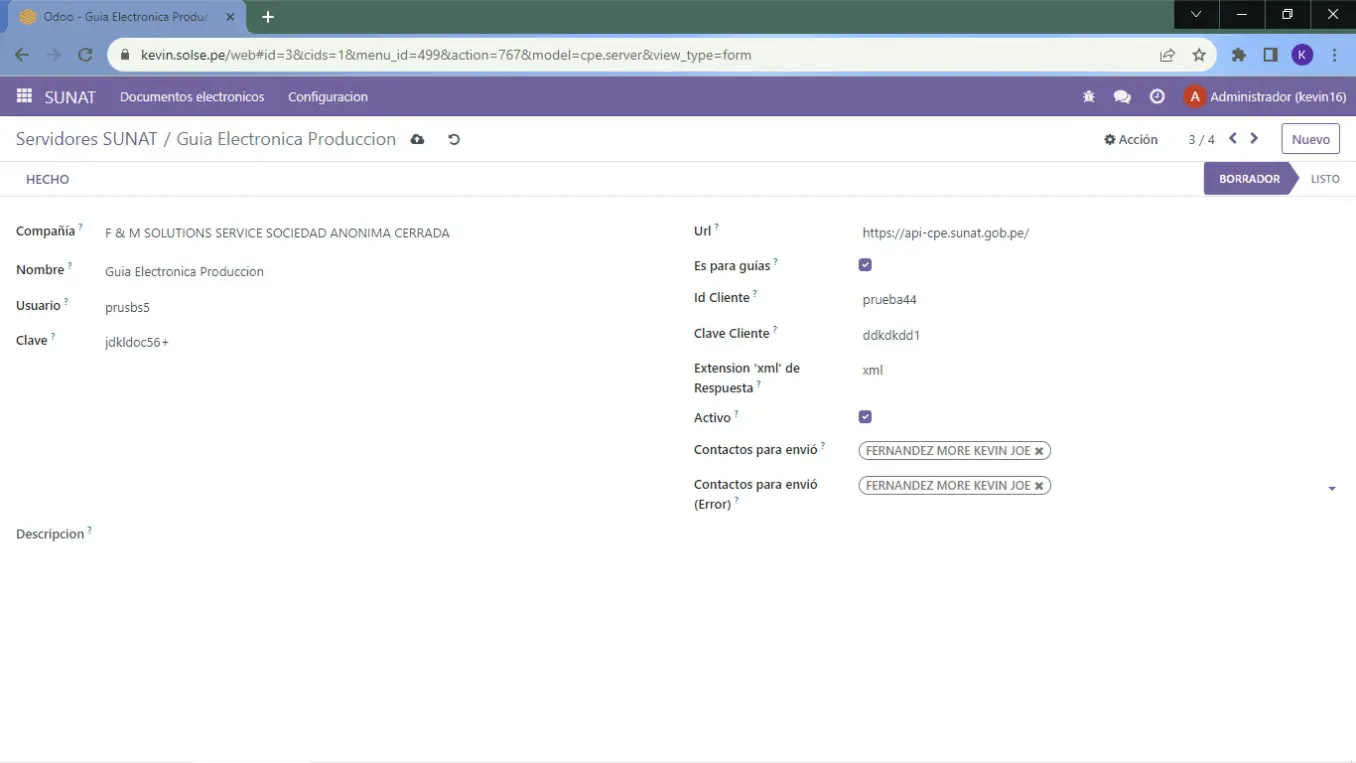

11) En el campo "Contactos para envió" colocamos al responsable que se le envié correo cuando se genere un guía.

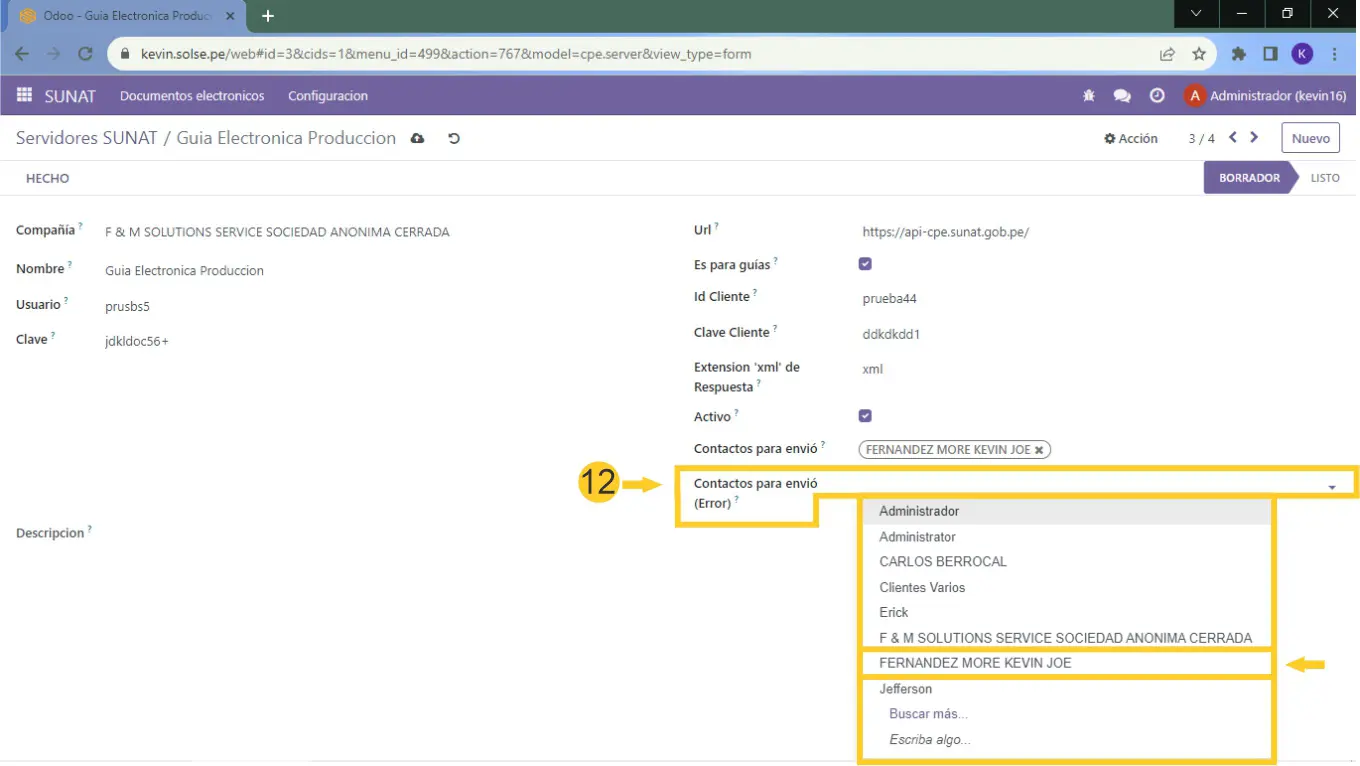

12) En el campo "Contactos para envió (error)" colocamos el responsable a quien se le envié cuando sucede un error con las guías de remisión.

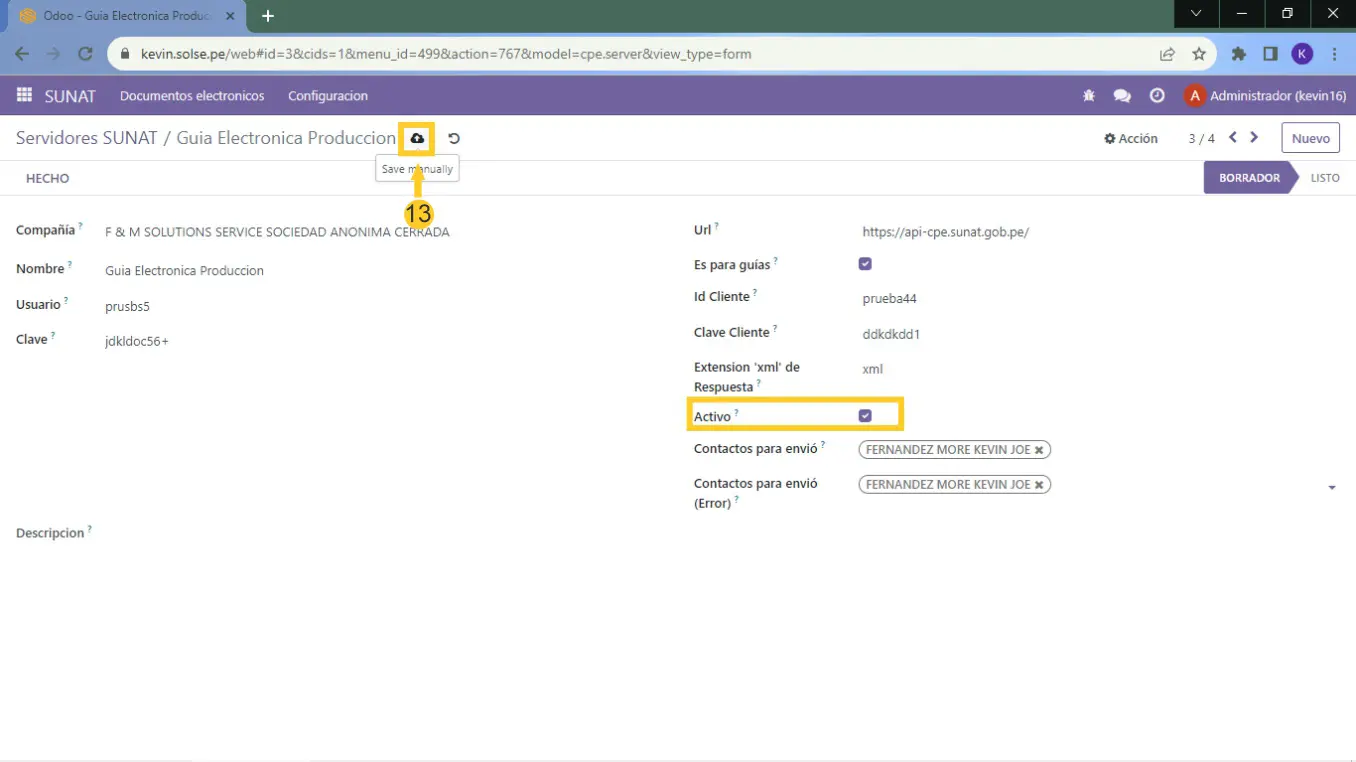

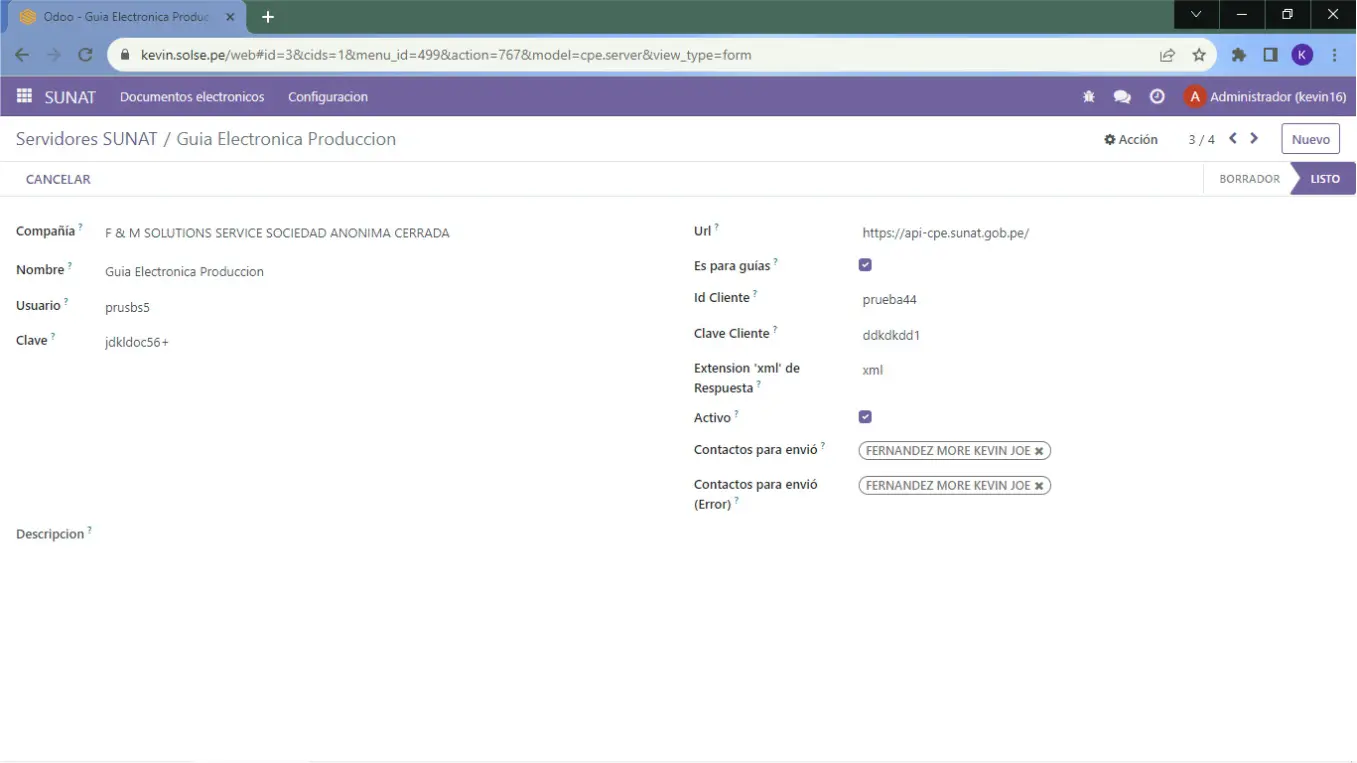

13) El campo "Activo" debe estar marcado, luego damos clic en la nube para guardar.

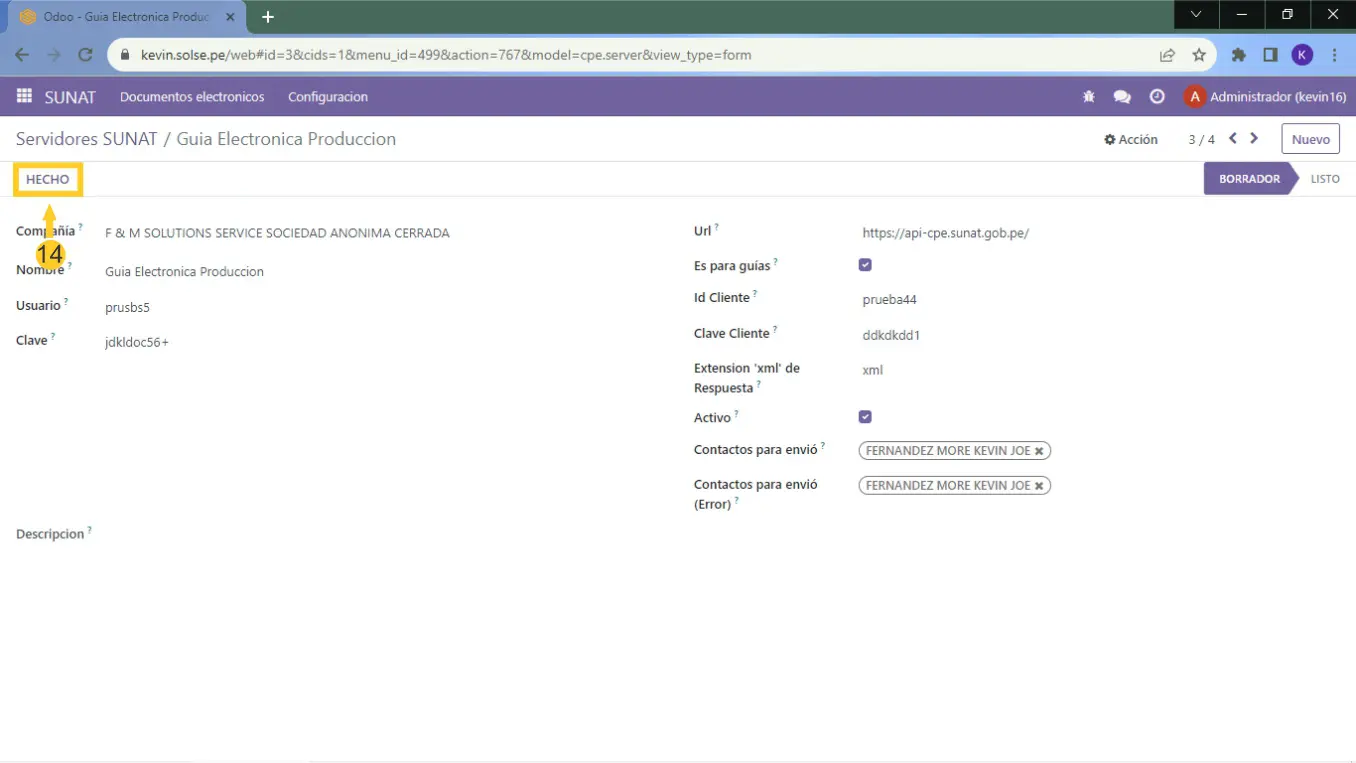

14) Una vez guardado damos clic en "Hecho".

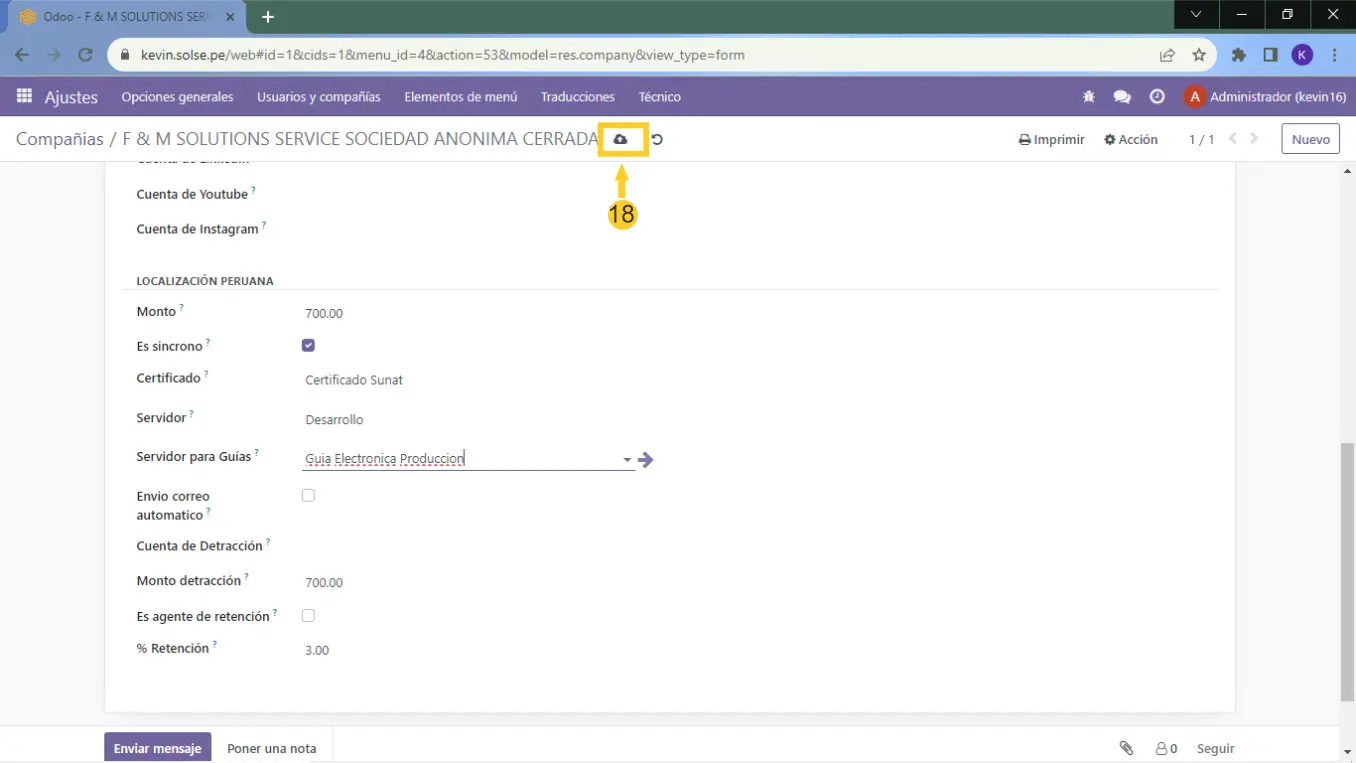

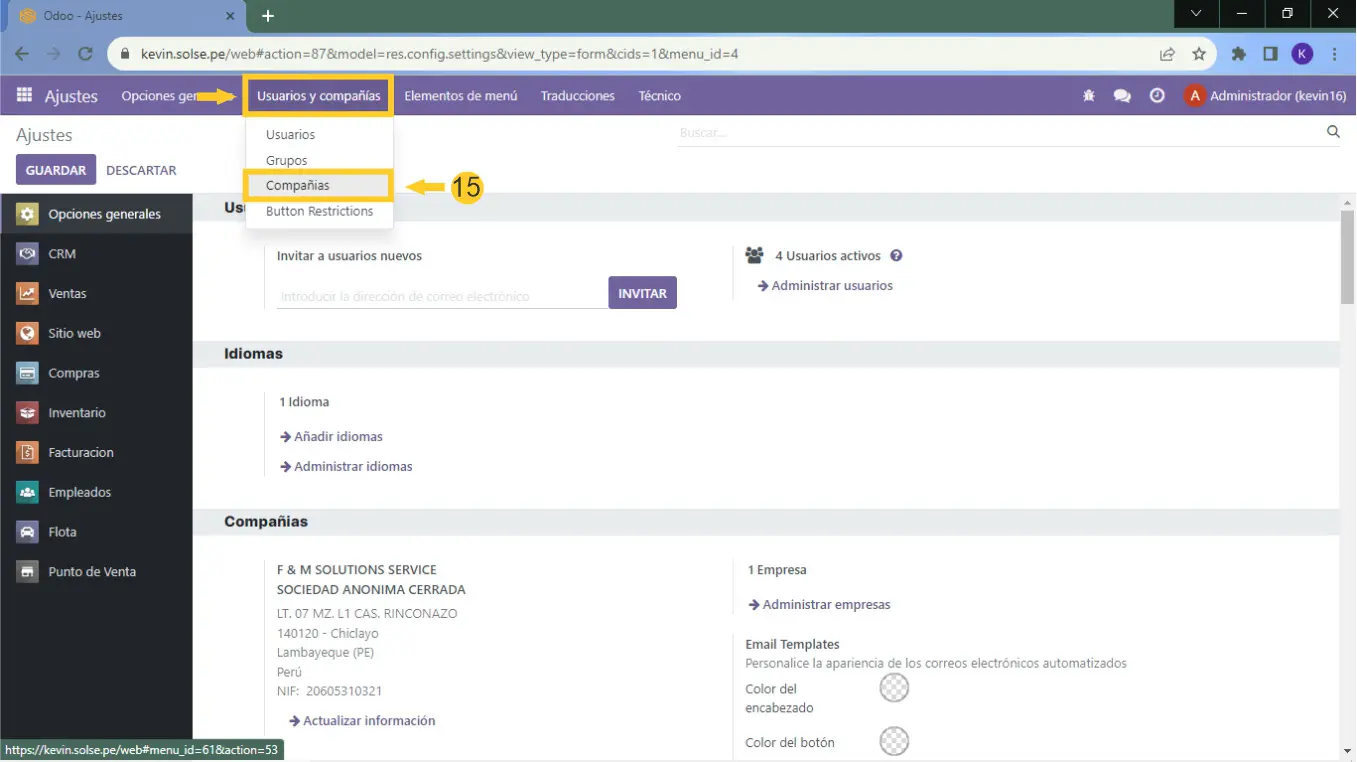

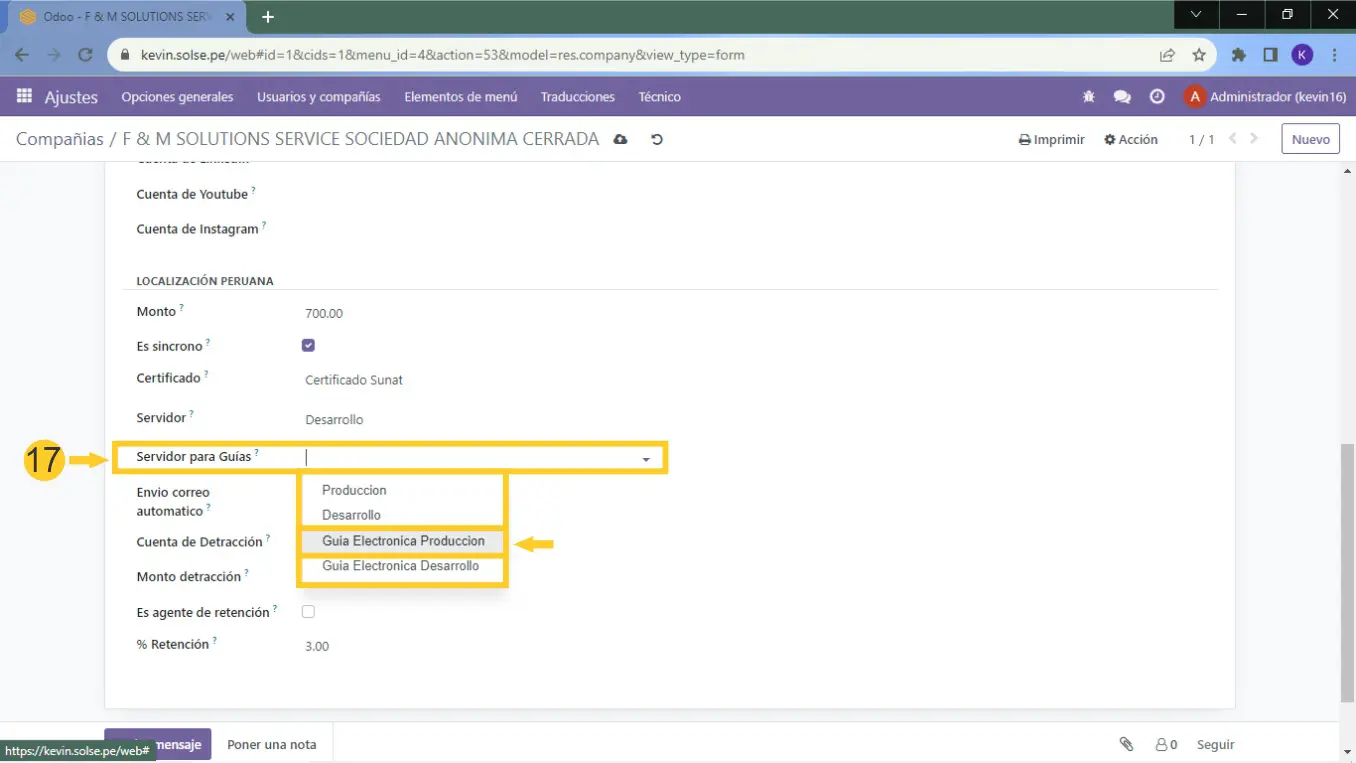

15) Luego siguiente con la configuración nos dirigimos "Ajustes" y damos clic en "Usuarios y compañías" luego clic en "Compañías".

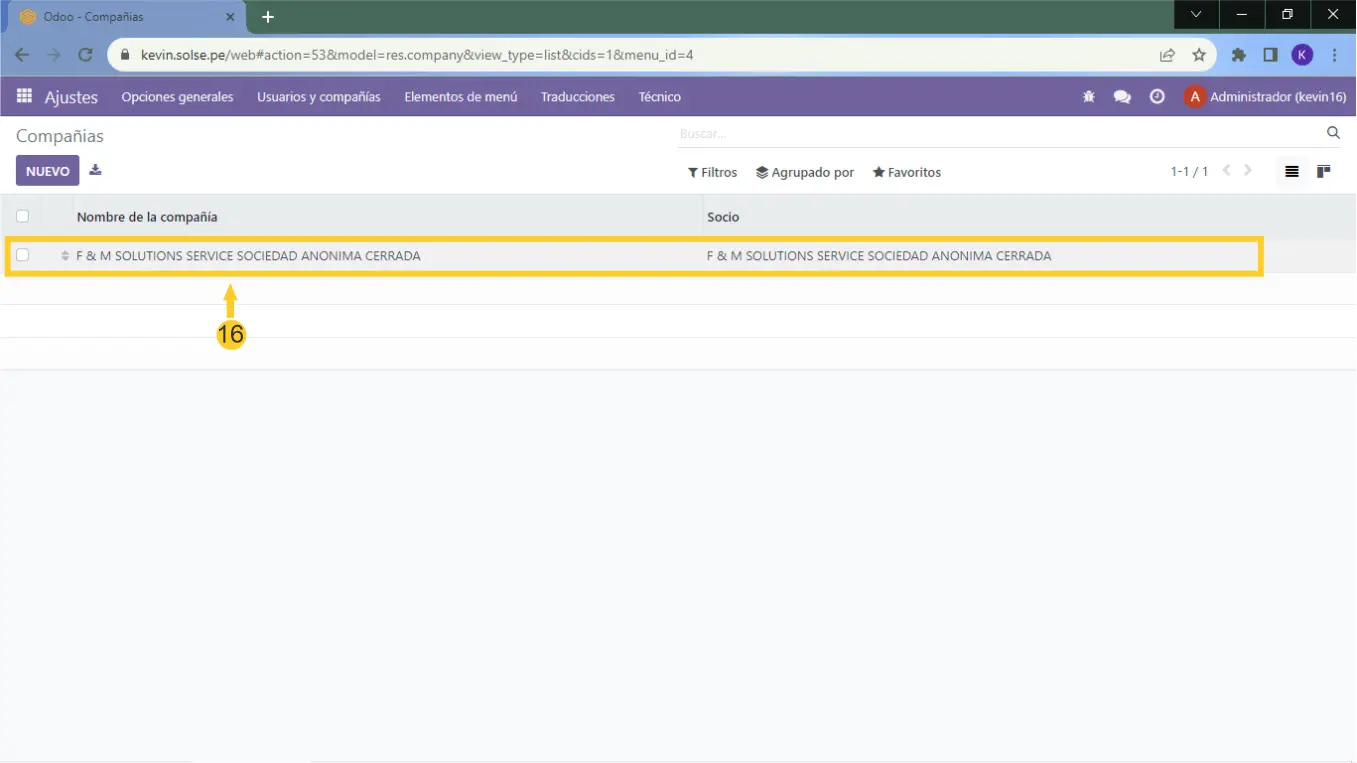

16) Entramos a la compañía que deseamos configurar.

17) En el campo "servidor para guías" y agregamos "guía electrónica producción" lo que acabamos a crear.

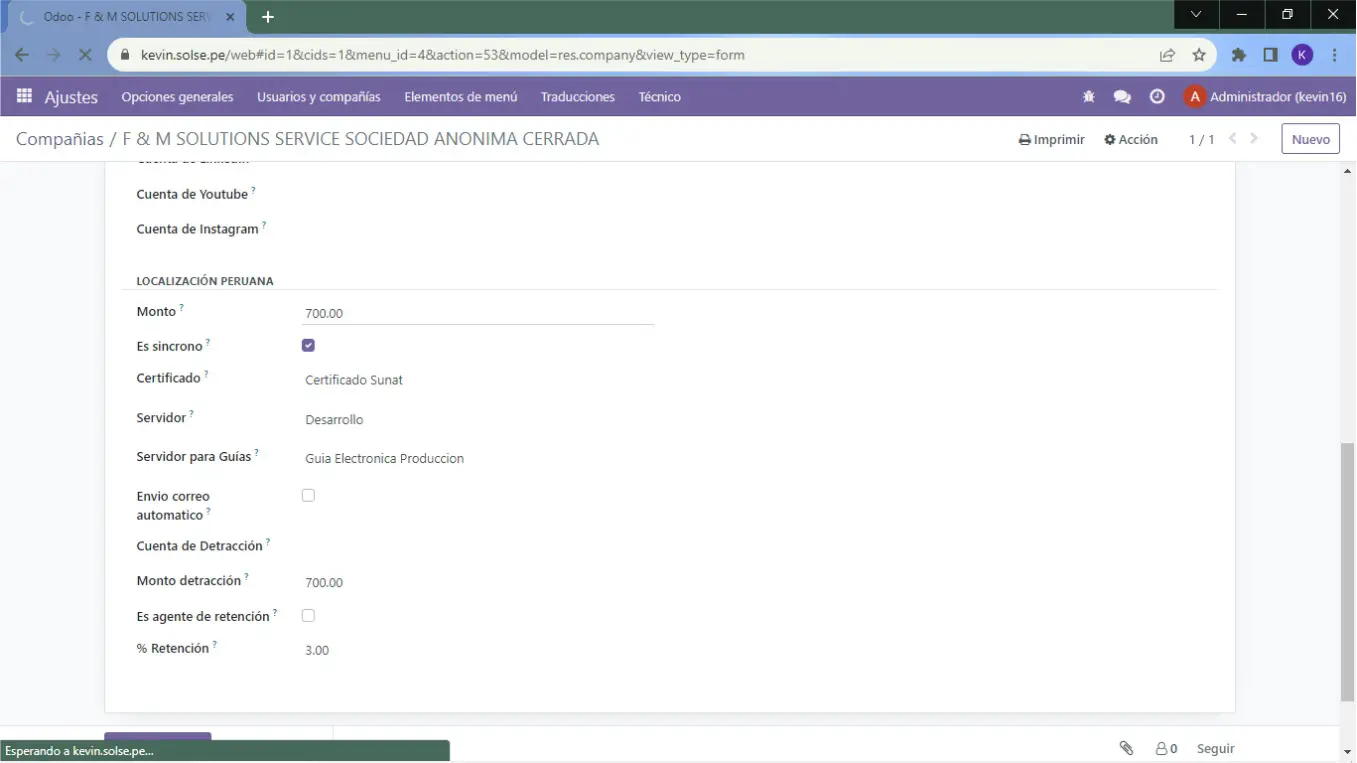

18) Y damos clic en la "Nube" para guardar. eso sería toda la configuración, si tienes una consulta nos envía un mensaje.